دپارتمان تحقیقات و توسعه بازار گروه صنعتی سدید؛

درهای بسته صنعت فولاد چین به روی بحرانهای جهانی

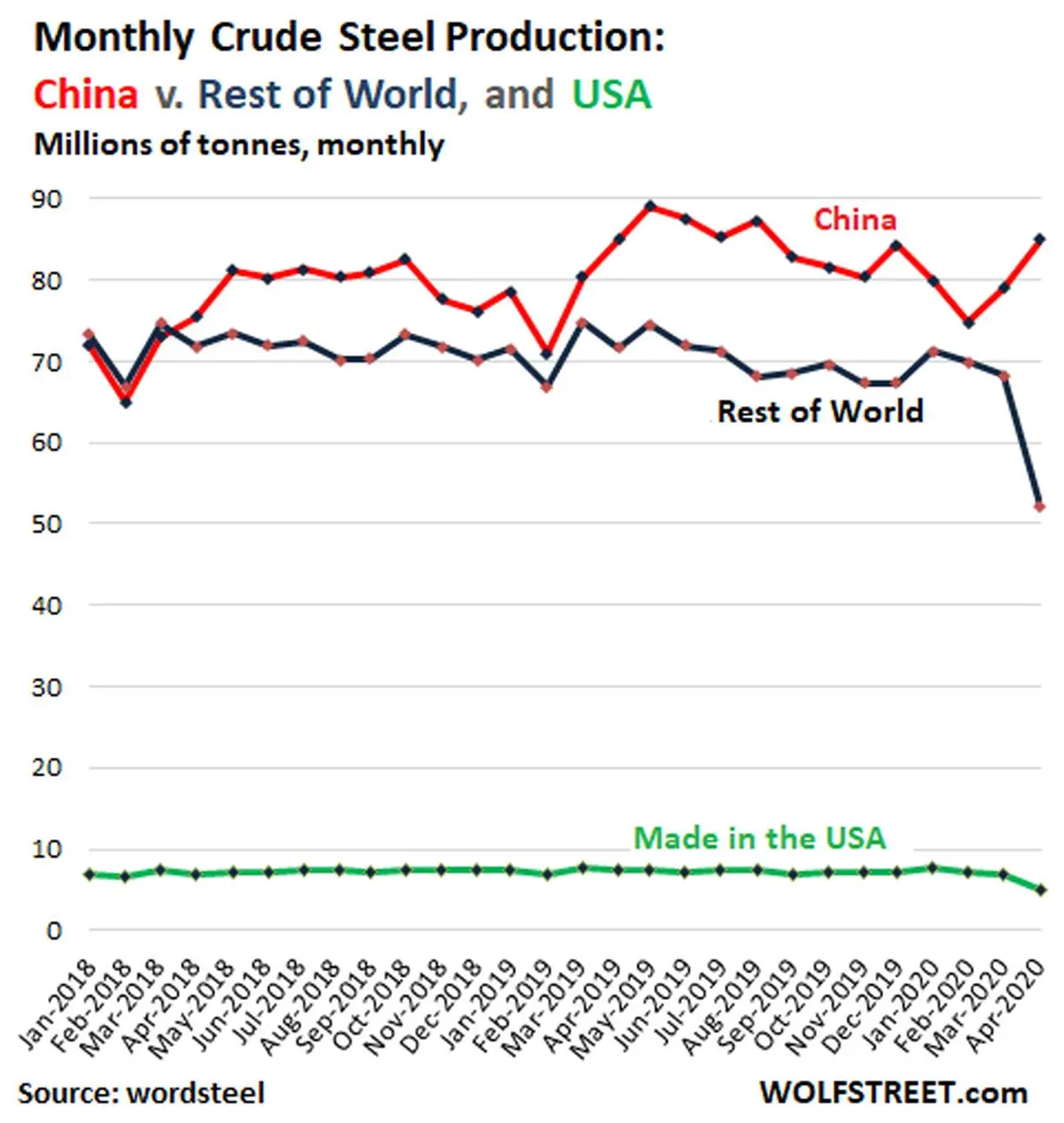

به گزارش انجمن جهانی فولاد، تولید جهانی فولاد خام شامل شمش، محصولات نیمه تمام (شمش، بلوم، اسلب) و فولاد مایع برای ریخته گری- در ماه آوریل در مقایسه با آوریل سال گذشته 13 درصد کاهش یافت و به 137 میلیون تن رسید. در حالی که تولید چین با 85 میلیون تن مشابه سال قبل بود، تولید سایر کشورها (غیر از چین) با 27 درصد کاهش به 52.1 میلیون تن رسید.

به گزارش خبرنگار اقتصادی ایلنا، تولید هند که دومین کشور تولیدکننده فولاد جهان بشمار میرود در ماه آوریل 64درصد سقوط کرد. تولید ایالات متحده که در جایگاه چهارم جهانی قرار دارد، 32 درصد سقوط کرد. تولیدکنندگان فولاد خام چین که بسیاری از آنها دولتی هستند، همان کاری را که در بحران مالی جهانی سال 2009 انجام داده بودند را انجام میدهند (تسلط جهانی خود را به سطح بعدی ارتقا میدهند) در ماه آوریل، چینی ها 62 درصد از فولاد خام جهان را تولید کردند.

براساس داده های گزارش سال 2020 انجمن جهانی فولاد که در روزهای گذشته منتشر شده است، در سال 2019، تولید جهانی فولاد خام با 3 درصد افزایش به رکورد 1869 میلیون تن رسید در حالی که طی یک دهه گذشته 51 درصد رشد داشته و از سال ۱۹۹۶، 150 درصد افزایش داشته است.

در این دوره، تنها سه بازه وجود داشته است که تولید سالانه فولاد خام کاهش یافته است: بحران مالی آسیا در سال 1998 (کاهش7.2 درصد )؛ بحران مالی جهانی در سال 2009 (کاهش 7.8 درصد)؛ و در سال 2015 (کاهش 3.0 درصد) ، هنگامی که چین، تحت فشار ناشی از افت ناگهانی قیمت فولاد، تلاش کوتاه مدتی به منظور کنترل تولید بیش از حد و زیانبار انجام داد.

غولهای فولادی چین، که اکثرا مورد حمایت و متعلق به نهادهای مختلف دولتی هستند، تولید فولاد خام را در طول و پس از بحران مالی ادامه میدهند این موضوع حتی در شرایطی که تقاضای جهانی کافی وجود نداشته باشد صادق است و این موضوع موجب کاهش قیمت ها میشود.

سهم بازار چین در سال 2008 و در جریان بازیهای المپیک پکن به شدت کاهش یافت، زیرا برخی از بزرگترین تولیدکنندگان و آلایندههای فولاد برای پاک کردن هوا برای تماشاگران جهانی تعطیل شدند. اما پس از آن در طول بحران مالی جهانی، چین به تولید خود ادامه داد و سهم بازار تولید جهانی فولاد خام این کشور از 38 درصد در سال 2008 به 46.6 درصد در سال 2009 افزایش یافت.

در سال 2017، چین برای اولین بار بیش از مجموع سایر کشورهای جهان فولاد تولید کرد و در سال 2018، صدرنشینی خود را ادامه داد.

در سال 2019 ، تولید چین 8.3 درصد افزایش یافت، در حالی که تولید در سایر نقاط جهان 2.3 درصد کاهش یافته بود. این امر سهم بازار چین را به 53.3 درصد رساند. ( تا آوریل 2020، سهم بازار جهانی چین در مقیاس ماهیانه به 62 درصد افزایش یافت)

در سال 2001، سهم بازار چین برای اولین بار از سهم بازار NAFTA (ایالات متحده ، مکزیک و کانادا) پیشی گرفت.

در میان 20 کشور برتر تولید کننده، تنها سه کشور سهم خود در بازار جهانی را از سال 2017 افزایش داده اند:

هند در رده دوم تولید جهانی فولاد قرار دارد. در حالی که سهم بازار آن در سال 2019 به 5.9 درصد کاهش یافته بود ، پس از افزایش در سال 2018، باز هم بالاتر از حد سال 2017 (5.8 درصد) بود. هند با غلبه بر ژاپن در سال 2018 به مقام دوم رسید.

ایران در جایگاه دهم تولید جهانی فولاد قرار دارد. سهم این کشور از 1.2 درصد در سال 2017 به 1.4 درصد در 2019 افزایش یافته است.

ویتنام در رده چهاردهم قرار دارد و سهم این کشور از 0.78 درصد در سال 2017 به 1.1 درصد در سال 2019 رسیده است.

همه تولید کنندگان عمده دیگر، از جمله تولیدکنندگان برتر ژاپن، آمریکا، روسیه، کره جنوبی و آلمان، با کاهش سهم بازار خود در سالهای 2019 و 2018 مواجه شدهاند.

تولید فولاد خام چین 9 برابر تولید هند، 10 برابر تولید ژاپن و 11 برابر تولید ایالات متحده است.

هشت مورد از 15 شرکت تولید کننده بیشترین مقدار فولاد خام جهان در سال 2019 ، شرکت های چینی هستند. 6 مورد از آنها متعلق یا تحت کنترل نهادهای دولتی هستند. یکی از فولادسازان آمریکایی در این لیست، Nucor ، از رتبه دوازدهم در سال 2018 به مقام چهاردهم در سال 2019 رسید.

چین بخش عمده فولاد خام تولیدی خود را در کارخانه های داخلی خود تبدیل به محصول نهایی میکند و این محصولات یا صادر میشوند و یا در صنایع داخلی چین مانند ساختمان سازی، خطوط لوله، تولیدات صنعتی، خودروسازی، لوازم خانگی و پلهای معلق و .. استفاده می شود. بخشی از این محصولات نهایی نیز صادر میشوند.

صادرات فولاد خام چین فقط 5 درصد از کل تولید فولاد خام این کشور است. ولیکن از نظر خالص صادراتی(صادرات منهای واردات) با 48 میلیون تن چین بزرگترین صادر کننده فولاد خام محسوب میشود و بالاتر از ژاپن با 26.7 میلیون تن، روسیه با 22.7 میلیون تن و اوکراین با 14 میلیون تن قرار می گیرد. از این نظر ایالات متحده بزرگترین بیشترین واردات خالص(واردات منهای صادرات) فولاد خام با حجم 19.8 میلیون تن را دارد. در رتبه های بعدی این رده بندی تایلند با 15.1 میلیون تن و اتحادیه اروپا با 12.4 میلیون تن قرار دارند .

منبع: ولف استریت