دیدوان (چشم همیشه باز مدیران)

فراز و نشیب دنیای فولاد

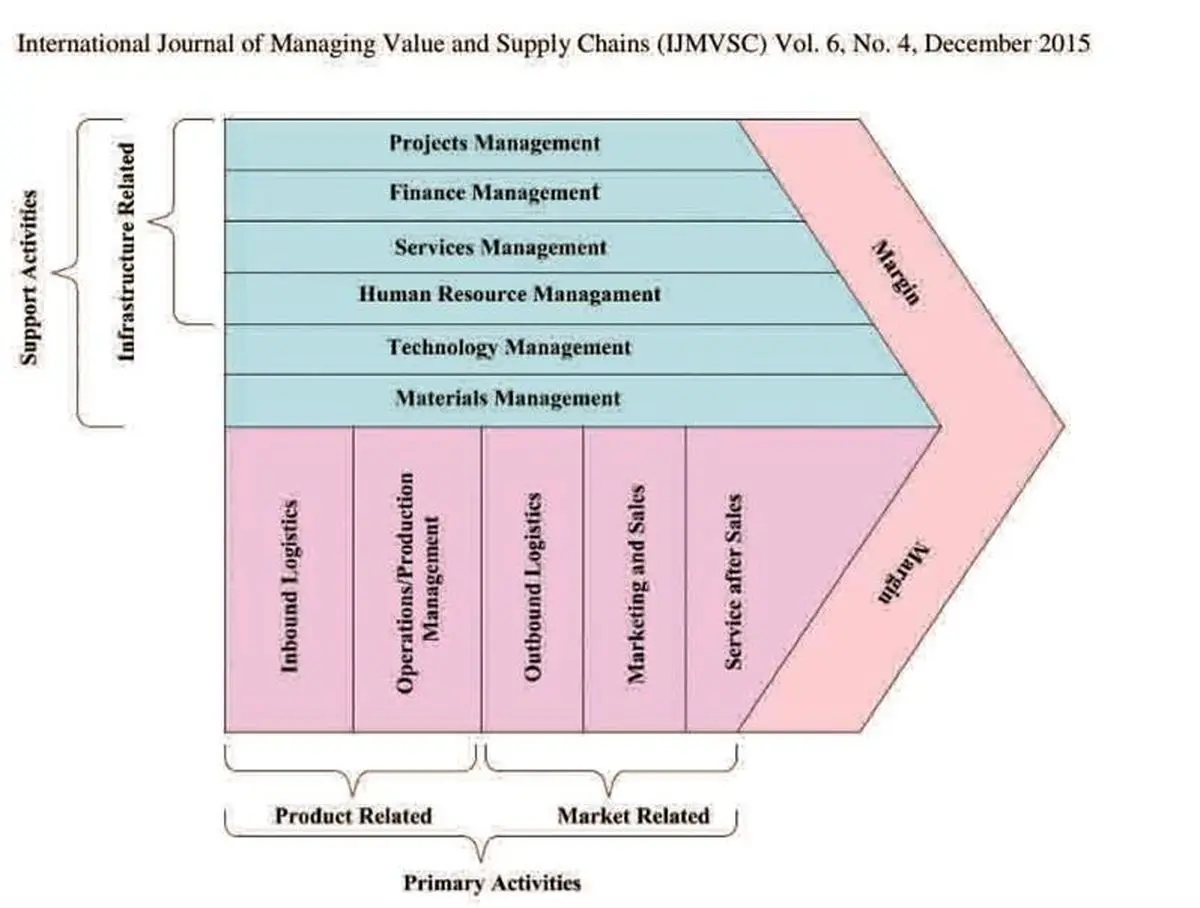

زنجیره ارزش به معنای گستره فعالیتهای ضروری برای انتقال یک محصول یا خدمت از تعریف مفهومی و ایده اولیه تا فازهای مختلف تولید تا تحویل به مشتری نهایی و نهایتاً بازیافت پس از مصرف است. ممکن است چندین زنجیره ارزش مختلف برای تولید کالاهای واسطهای وجود داشته باشد. این موضوع، پیچیدگی تحلیل زنجیره ارزش را دوچندان میکند.

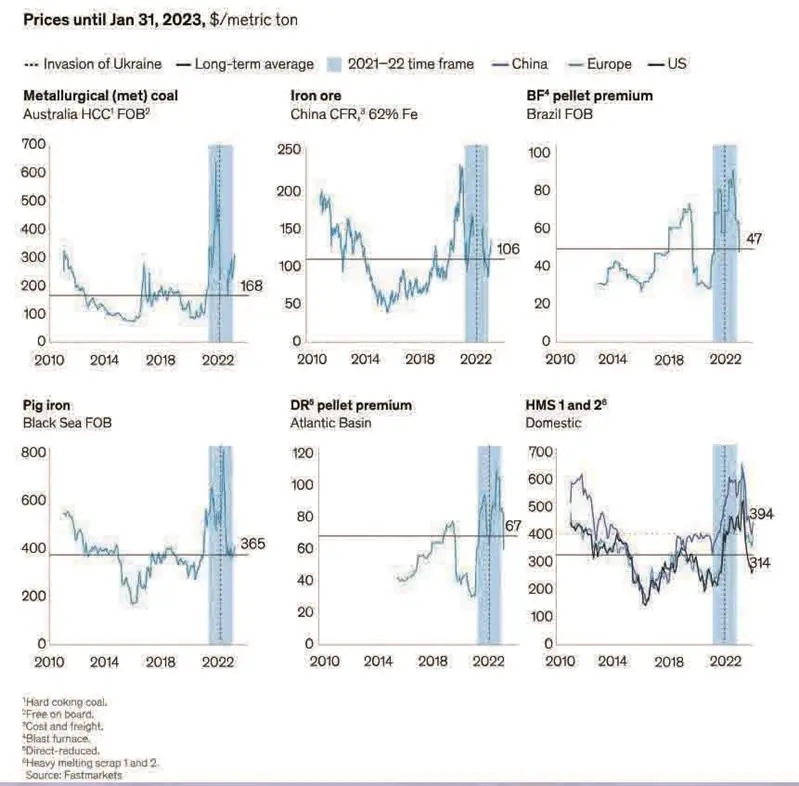

زنجیره ارزش مقوله پیچیدهای است و عوامل متعددی میتوانند بر آن تأثیرگذار باشند. این عوامل در عدم ثبات بازار صنعت فولاد نقش دارند و از همین رو، چشمانداز صنعت فولاد برای ده سال آینده آسیبپذیر باقی خواهد ماند. رهبران میتوانند درحالیکه صنعت در حال تغییر شکل دادن است، یک رویکرد استراتژیک برای تابآوری و کاهش شدت اثر و احتمال وقوع ریسک اتخاذ کنند. در نیمه اول سال 2022، این صنعت شاهد حاشیههای فوقالعاده بالای EBITDA (درآمد قبل از بهره، مالیات، استهلاک) در مناطق مختلف بود؛ به این معنی که سطوح سودآوری بسیار بالا بوده است و این موضوع حاکی از آن است که شرکتهای فولادی توانسته بودند درآمد بیشتری نسبت به هزینههای عملیاتی خود تولید کنند که نشاندهنده انعطافپذیری و مدیریت مؤثر آنها در شرایط متغیر بازار است. این چرخه عمدتاً به علت تقاضای مثبتِ پدیدآمده به دنبال بهبود اختلالات ناشی از کووید 19 به وجود آمد. اما چندین نشانه از رکود بازار در سال 2022 میلادی ظاهر شد و در نتیجه تقاضای فولاد کاهش یافت. در آوریل 2022 دیدگاه کوتاهمدت انجمن جهانی فولاد (worldsteel) دیگر خوشبینانه نبود. این انجمن در اکتبر 2022 پیشبینی کرد که تقاضا در سالهای 2022 و 2023 در واقع 2.7 و 1.2 درصد کاهش مییابد. جنگ جاری در اوکراین، موجهای قرنطینه مرتبط با کووید 19 در چین، اختلالات زنجیره تأمین و همچنین وضعیت کلی اقتصاد کلان مانند عواقب ناشی از تورم بالا و افزایش نرخ بهره جهانی، از جمله دلایل این کاهش هستند. در بازارهای فولاد، حاشیه سود درآمد قبل از بهره و حاشیه سود هزینه مواد خام (MORM) به طرز قابلتوجهی نسبت به پیکهای بیسابقه قبلی کاهش یافته است. بازیگران صنعت فولاد عمدتاً به علت خوشبین نبودن نسبت به بازار و بهای بالای انرژی از تمام ظرفیت خود استفاده نمیکنند. در واقع بیش از 30 میلیون تن سالانه (MTPA) ظرفیت در نیمه دوم سال 2022 در اروپا استفاده نشده است. درعینحال تقریباً نیمی از آن ظرفیتها در سال 2023، زمانی که شرایط کمی بهبود یافت به حالت اولیه بازگشت، از آنها استفاده شد. همچنان که صنعت فولاد در سال 2023 به پیشرفت خود ادامه میدهد، ما انتظار داریم این سطح از نوسانات در کل زنجیره ارزش حفظ شود. بنابراین در ادامه چندین استراتژی برای کمک به بازیگران صنعت فولاد در آینده را ذکر میکنیم. این استراتژیها شامل آماده شدن برای جداسازی بازارهای فولاد، تقویت زنجیره تأمین مواد اولیه، تمرکز بر مخارج بزرگ و حفظ صورتهای مالی سالم در مقابله با نوسانات بازار و صرف توان مضاعف برای تطابق سریع با تغییرات است. زنجیره ارزش صنعت فولاد بسیار طولانی است و بهتازگی دورهای از نوسانات قیمت شدیدی را تجربه کرده است. نوسانات شدید صنعت فولاد در سالهای اخیر، پیچیدگی دوام در این حوزه را بیشتر میکند. در شکل شماره 2 این نوسانات نمایان است.

فولادسازان در سراسر جهان به دنبال روشهایی مثل استراتژیهای گفتهشده در قبل، برای مقابله با این نوسانات هستند. برای مثال فولادسازان اروپا و آمریکای شمالی در حال خریداری فراوری قراضه برای تأمین ملزومات هستند. شرکت SDI اخیراً پنج مرکز فراوری قراضه در مکزیک خریداری کرده است. درعینحال ArcelorMittal چندین شرکت فراوری قراضه در سراسر اروپا در سال 2022 خریداری کرده بود.

پیشبینی میشود تا سال 2025 تغییرات گستردهتری مانند ورود فولاد کمآلاینده به بازار رخ دهد. تولید فولاد کمآلاینده مستلزم پرداخت هزینه بیشتری است که به آن green premium میگویند. سیگنالهای تقاضا از سوی خریداران فولاد برای تشویق سرمایهگذاری بسیار مهم است. این امر مستلزم تقویت اعتماد خریداران فولاد به توانایی آنها برای انتقال green premium به مصرفکنندگان نهایی است. تأثیر سیاستهای عمومی و همکاری بینالمللی بر مکانیسمهایی مانند قیمتگذاری کربن، تعدیلهای مالیاتی مرز کربن (CBAM)، یا استانداردهای مشخصات محصول میتواند بازاری متمایز و از نظر مالی پایدار را برای اولین پذیرندگان فولاد کمآلاینده ایجاد کند. تخمین زده میشود که کربنزدایی صنعت فولاد به 300 میلیارد دلار سرمایهگذاری اضافی، فراتر از مخارج معمولی نیاز دارد که تقریباً سالانه 10 میلیارد دلار تا سال 2050 میلادی است. به اینترتیب تطبیقپذیری با شرایط متغیر صنعت فولاد نیازمند اقدامات جسورانهای در این راستاست.

منابع:

1.https://www.researchgate.net/publication/42791981_A_Handbook_for_Value_Chain_Research

2.https://aircconline.com/ijmvsc/V6N4/6415ijmvsc04.pdf

3.https://www.mckinsey.com/industries/metals-and-mining/our-insights/the-resilience-of-steel-navigating-the-crossroads

4.https://www.weforum.org/publications/the-net-zero-industry-tracker/in-full/steel-industry/

5.https://www.deepki.com/glossary/green-premium/#:~:text=Green%20Premium%20refers%20to%20the,net%20zero%20while%20performing%20activities.